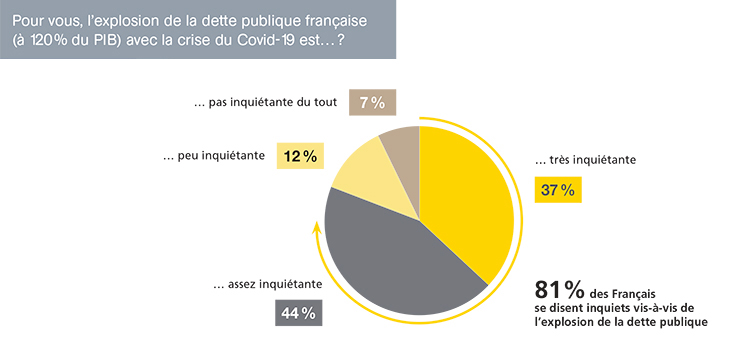

À cinq mois de l’élection présidentielle, une enquête Acteurs publics/EY pour l’Observatoire des politiques publiques, réalisée par l’Ifop, révèle une inquiétude importante des Français vis-à-vis de la dette publique : plus de 8 personnes interrogées sur 10 se déclarent inquiètes (81 %) et elles sont 37 % à juger la situation du pays "très inquiétante". [Lire la tribune de Dorothée Belle, associée EY Consulting finances publiques et Bruno Gérard, associé EY Audit secteur public]

Si ce constat semble de prime abord imprégner l’ensemble de l’opinion publique, cette dernière s’avère pourtant traversée par certaines disparités, d’abord politiques puis générationnelles. En effet, les sympathisants de droite s’avèrent davantage inquiets que ceux de la majorité présentielle ou ceux des partis de gauche (90 % des partisans des Républicains jugent la situation inquiétante contre 69 % de ceux de La France insoumise). Toutefois, l’inquiétude relative des personnes proches de La République en marche (LREM) et de la gauche n’a pas les mêmes origines : pour les premiers, il peut s’agir de la confiance dans le gouvernement, et pour les seconds, de la croyance dans la nécessité d’un État fort et interventionniste, notamment en temps de crise. D’un point de vue générationnel, les plus jeunes apparaissent moins inquiets que les plus âgés du montant de la dette publique : 76 % des 18-24 ans sont inquiets, contre 85 % des 65 ans et plus.

Ce résultat peut traduire une forme de lassitude ou un manque de compréhension de l’enjeu par les jeunes générations. Quant aux solutions souhaitées, les Français se positionnent d’abord en faveur d’une annulation pure et simple de la dette (42 %). Les sympathisants de LREM et ceux de la droite semblent nettement moins en phase avec cette idée, quand ceux de La France insoumise et du Rassemblement national y sont plus favorables (59 %).

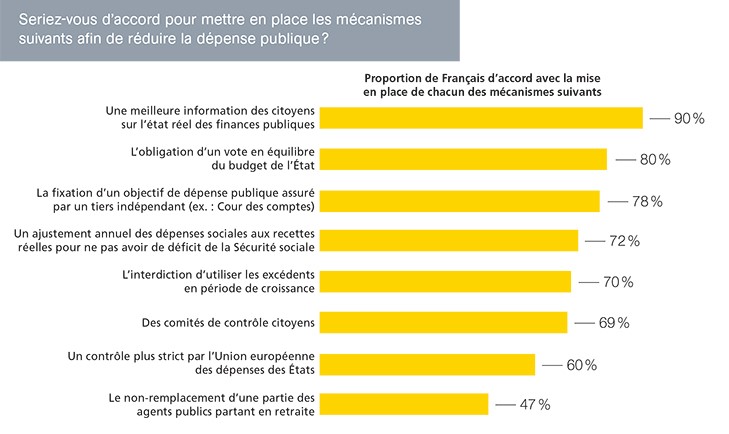

Dans le détail, l’information des citoyens apparaît comme un levier important de la réduction de la dette publique (90 % des personnes interrogées sont d’accord pour le mettre en place). En deuxième position, on retrouve un mécanisme d’ordre légal : l’obligation d’un vote en équilibre du budget de l’État (80 %). Ensuite, cette étude révèle une volonté des Français de faire intervenir un tiers dans les dispositifs de réduction de la dette, que ce soit une juridiction administrative (78 %), les citoyens eux-mêmes (69 %) ou encore l’Union européenne (60 %). Concernant les modalités de ces interventions, la fixation d’objectifs semble préférée à des systèmes de contrôle strict.

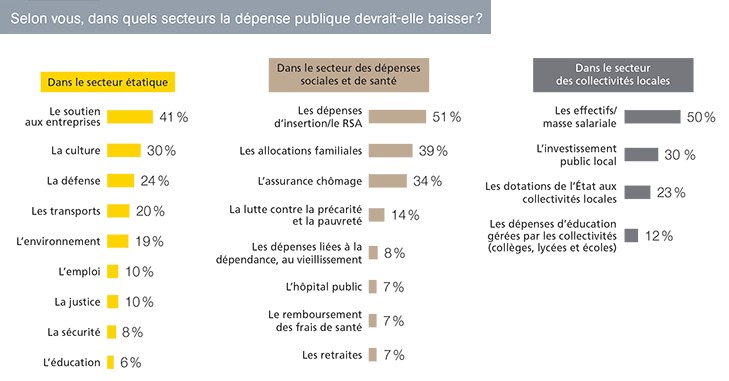

À propos des secteurs pour lesquels il faudrait réduire la dépense publique, on retrouve en première place les éléments traditionnellement perçus dans les enquêtes d’opinion comme relevant de « l’assistanat ». En effet, les Français souhaitent la réduction des dépenses étatiques dans le soutien aux entreprises (41 %) et la réduction des dépenses sociales et de santé dans les aides à l’insertion et le RSA (51 %) ou les allocations familiales (39 %).

En parallèle, ils expriment la volonté de réduire les sorties d’argent à destination de dépenses jugées "non essentielles", comme la culture (30 % de citations) ou les fonctionnaires territoriaux, souvent pointés du doigt pour être trop nombreux (50 % des Français citent "les effectifs et la masse salariale" dans le secteur des collectivités locales).

L’enquête Acteurs publics/EY pour l’Observatoire des politiques publiques réalisée par l’Ifop a été menée par questionnaire auto-administré en ligne les 5 et 6 octobre 2021 auprès d’un échantillon de 1 010 personnes représentatif de la population française âgée de 18 ans et plus. La représentativité de l’échantillon a été assurée par la méthode des quotas (sexe, âge, profession du chef de famille) après stratification par région et catégorie d’agglomération.

ANALYSE

5 leviers au service des directions financières pour mieux maîtriser les budgets publics

Par Dorothée Belle, associée EY Consulting finances publiques et Bruno Gérard, associé EY Audit secteur public

La crise sanitaire liée au Covid-19 a fait entrer l’Europe dans l’ère de l’hyperdette. Avec le plan de relance initié en 2021, la dette de la France atteint aujourd’hui 120 % de son PIB (156 % pour l’Italie et près de 69 % pour l’Allemagne). Ainsi, près de 81 % des Français se disent extrêmement inquiets de l’explosion de la dette publique. Dans ce contexte, comment mieux maîtriser les budgets publics ? Nous avons voulu explorer quelques leviers techniques et directement actionnables par les organisations publiques.

1. Le numérique, pour fonctionner mieux avec moins

Le secteur public connaît actuellement une phase d’accélération des projets innovants. Alors que la gestion publique est souvent pointée du doigt pour sa lourdeur administrative, le secteur public a beaucoup à gagner des technologies innovantes pour progresser en qualité et en performance. Ainsi, 67 % des dirigeants financiers publics interrogés considèrent que le numérique est un vecteur puissant de transformation des directions financières publiques, mais 50 % des répondants estiment encore méconnaître les cas d’application concrets des nouvelles technologies à la finance.

Fonctionner mieux avec moins, telle est la promesse et le retour d’expérience que font ceux qui ont déployé ces innovations. En effet, tirer pleinement parti du numérique permettra de considérablement réduire le temps que passent les forces vives aux tâches manuelles afin de les consacrer davantage aux tâches à forte valeur ajoutée. Les tâches automatisables, dans les processus financiers du secteur public, sont nombreuses : envoi des bons de commande par e-mail, interface de liquidation entre les outils métier et les outils comptables, rapprochement automatisé (exemple : service fait, bon de commande, facture), contrôle interne. En 2017, EY avait chiffré à 12 milliards d’euros les gains de productivité liés à la numérisation du secteur public, qui restent d’actualité.

2. Optimiser le recouvrement des recettes publiques

Alors que des réformes structurantes sont déjà engagées (déclaration en ligne, prélèvement à la source, déclaration sociale nominative), le recouvrement des prélèvements obligatoires et des créances publiques est un levier encore conséquent de maîtrise des budgets publics. Une bonne illustration de ce principe pourrait être la mise en place, à l’hôpital public, de modalités de facturation du patient qui améliorent le recouvrement et simplifient la vie de l’usager. On peut citer le paiement à l’entrée, la prise d’empreinte de carte bancaire ou bien encore la forfaitisation des dépenses. Autant d’initiatives qui permettent une simplification et une sécurisation du processus de facturation des recettes des hôpitaux.

Les technologies innovantes – intelligence artificielle, data mining – représentent également ici un formidable levier pour l’optimisation du recouvrement des recettes fiscales. Les activités de data mining sont, par exemple, développées par la mission « Requêtes et valorisation » de la direction générale des finances publiques, qui ouvre une collaboration entre des fiscalistes et des data scientists pour la lutte contre la fraude fiscale.

Par ailleurs, la suppression des petites taxes , complexes à collecter et au rendement faible, associée à une évolution optimisée des missions des opérateurs publics en charge du recouvrement, permettraient de réduire les coûts, et les frais de gestion afférents.

3. Sensibiliser et responsabiliser les managers publics

La masse salariale est un poste majeur des budgets de fonctionnement publics et la gestion des ressources humaines est au cœur des profondes mutations que connaît le secteur public (numérisation, réorganisation des services, évolution rapide des métiers, nouvelles demandes des usagers, etc.). Plusieurs leviers peuvent être actionnés pour préserver et améliorer la performance RH :

– le pilotage au plus près du terrain des emplois et compétences, gage d’attractivité et de rétention de profils adaptés aux évolutions,

– le renforcement de la formation des agents et managers publics,

– le développement de la culture managériale et la responsabilisation au regard des actes de gestion.

Ces leviers permettront pilotage et maîtrise des dépenses de personnel, avec en particulier une inversion de la courbe des arrêts de travail, qui ont crû de 21 % entre 2014 et 2019, pour atteindre, selon l’estimation de la Cour des comptes , l’équivalent de l’activité annuelle de 240 000 à 250 000 agents publics, représentant des rémunérations brutes charges comprises entre 11 milliards et 12 milliards d’euros.

4. Accélérer le verdissement des finances publiques

Si le sujet commence à apparaître à l’agenda des directions financières publiques, rares sont encore celles qui, de manière active et volontariste, ont placé la responsabilité sociale des organisations (RSO) au cœur de leur stratégie. Un récent sondage réalisé auprès des dirigeants financiers publics montre qu’une grande partie du chemin reste à faire : seulement 17 % des sondés se considèrent comme matures en matière de mise en œuvre d’une démarche RSO à l’échelle de leur organisation. Cependant, près de trois quarts des répondants (73 %) estiment que leur direction administrative et financière est impliquée dans une démarche RSO.

L’État a cependant fait un premier pas majeur en la matière, avec le projet de loi de finances « vert ». Il s’agit d’une évaluation « climat » du budget, aussi appelée « green budgeting », qui vise à qualifier les impacts sur le climat de chacune des dépenses intégrées dans le budget d’une organisation. La France est le premier pays au monde à réaliser une budgétisation environnementale à l’échelle de la totalité de son budget : aujourd’hui, le ministère de l’Économie, des Finances et de la Relance chiffre à 32,5 milliards d’euros les dépenses budgétaires favorables à l’environnement, soit 5 % de la dépense publique.

Aller plus loin signifie intégrer l’impact carbone dans chaque dépense publique, à chaque échelon, et réallouer les budgets vers des dépenses plus vertes.

5. Plus de transparence par le développement de la culture du risque et du contrôle interne

Les finances publiques connaissent des règles spécifiques et différentes de celles des entreprises privées : séparation statutaire ordonnateur-comptable, principe d’annualité des dépenses, principe de non-affectation des recettes et régimes spécifiques de responsabilité. Ces spécificités propres aux finances publiques ont bien fonctionné pendant des décennies. Le contexte n’est aujourd’hui plus le même, car ces règles strictes comportent aujourd’hui des inconvénients : complexité des décisions, immobilisme des managers et surtout dilution des responsabilités.

La certification des comptes est aujourd’hui un levier intéressant de contrôle. En France, chaque année, la Cour des comptes certifie les comptes de l’État. De même, les organismes nationaux de sécurité sociale, les établissements publics de santé et les universités sont obligatoirement soumis à la certification. Plus d’une centaine d’opérateurs de l’État certifient à ce jour leurs comptes. Depuis la loi NOTRe du 7 août 2015, une expérimentation relative à la certification des comptes des collectivités locales a été entamée, qui concerne 25 collectivités sous la même nomenclature comptable M57 (dont la ville de Paris, la métropole de Toulouse ou la région Pays de la Loire). Un bilan de l’expérimentation est prévu en 2022 en vue d’une éventuelle suite législative.

Dans ce contexte, le contrôle interne, entendu au sens large, c’est-à-dire regroupant les dispositifs de maîtrise des risques, d’audit interne et de contrôle de gestion, constitue un outil indispensable pour sécuriser et rendre transparente la gestion des finances publiques. L’audit interne, quant à lui, donne, de manière indépendante et objective, à chaque organisation une assurance sur le degré de maîtrise de ses opérations et lui apporte ses conseils pour l’améliorer.

D’autres leviers liés au renouvellement de règles budgétaires peuvent être envisagés pour imaginer de nouvelles modalités de contrôle via des comités citoyens, l’interdiction d’utiliser les excédents en période de croissance, la fixation d’un objectif de dépense publique assuré par un tiers indépendant (par exemple la Cour des comptes) ou l’ajustement annuel des dépenses sociales aux recettes réelles de sécurité sociale, toutes soutenues à plus de 70 % par les Français dans le sondage Acteurs publics-EY réalisé par l’Ifop pour l’Observatoire des politiques publiques.

Dorothée Belle, dorothee.belle@fr.ey.com

Bruno Gérard, bruno.gerard@fr.ey.com

Le contrôle interne au sein des ministères hollandais : auditeurs internes seniors, SI et transparence

Les Pays-Bas sont l’un des pays européens les plus avancés en matière de contrôle interne lié à la dépense publique.

L’ensemble des auditeurs est rattaché au ministère des Finances – ce qui assure leur indépendance vis-à-vis des ministères audités – et c’est par ailleurs ce ministère qui établit la stratégie nationale d’audit interne. La plus grande partie des auditeurs bénéficie d’une certification (CIA, etc.) d’auditeur interne et ils ont souvent eu une première carrière au sein de cabinets d’audit. Le ministère des Finances néerlandais forme aussi les auditeurs internes au sein de la National Academy for Finance and Economics.

Les fonctions d’audit interne ministérielles néerlandaises ont un budget de 70 millions d’euros pour un total de 300 auditeurs internes, dont 2,5 millions sont consacrés à l’externalisation pour aider les auditeurs sur les outils numériques et les nouvelles technologies. Les dépenses liées aux technologies de l’information et de la communication s’élèvent à 900 000 euros.

Enfin, la transparence est au cœur du processus des audits internes ministériels. En effet, l’ensemble des audits sont publiés en ligne et accessibles au public. Par ailleurs, chaque ministère doit, dans la mesure du possible, suivre les recommandations des rapports et surtout reporter les progrès accomplis au regard des recommandations faites dans les rapports.